Table of Contents

-

Time Series

- 简述

-

相关模型

- 简单平均(Simple Average)

- 滑动平均(moving average) 也叫移动平均

- 指数加权平均(exponentially weighted moving average)

- 自回归模型 Autoregressive Processes (AR)

- 自回归移动平均 Autoregressive Moving-Average Processes (ARMA)

- 差分自回归移动平均模型 Autoregressive integrated moving average (ARIMA)

- Seasonal Autoregressive integrated moving average (SARIMA)

- Seasonal AutoRegressive Integrated Moving Average with eXogenous regressors model (SARIMAX)

- 相关开源库

- 参考资料

[TOC]

Time Series

时间序列是很多数据不可缺少的特征之一,其应用很广泛,如应用在天气预测,人流趋势,金融预测等。感觉在时间序列的使用上大致可以分为两部分,一种是基于时间序列的分类任务,一种是基于时间序列对未来的预测。

时间序列分析(Time Series Analysis)包括分析时间序列数据以提取有意义的统计数据和数据的其他特征的方法。

按照时间的顺序把随机事件变化发展的过程记录下来就构成了一个时间序列。对时间序列进行观察、研究、找寻它变化发展的规律,预测它将来的走势就是时间序列分析。

时间序列预测(Time series forecasting)是使用模型根据先前观察到的值来预测未来值。

简述

按序列的统计特性:平稳序列,非平稳序列 (平稳性stationary)

- 平稳序列:时间序列的统计特性不随时间而变化。

- 非平稳序列:时间序列的统计特性随时间而变化。

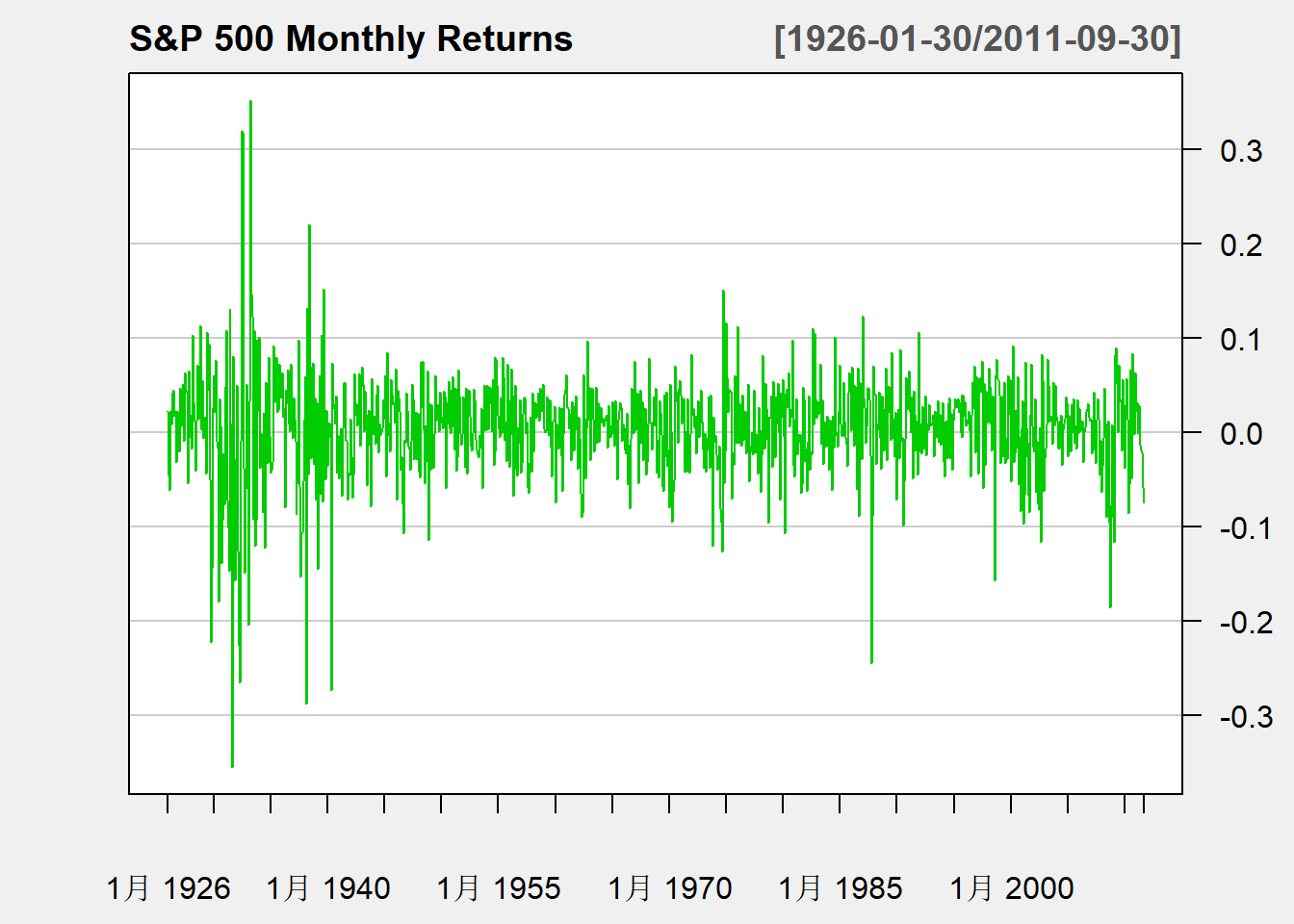

例如:平稳序列

标普500月收益率, 收益率在0上下波动,除了个别时候基本在某个波动范围之内。

这样的收益率数据基本呈现出在一个水平线(一般是0)上下波动, 且波动范围基本不变。 这样的表现是时间序列“弱平稳序列”的表现。 由弱平稳性, 可以对未来的标普500收益率预测如下: 均值在0左右,上下幅度在\(\pm 0.2\)之间。

弱平稳需要一阶矩和二阶矩有限。即\(Ex_t = \mu\)不变,\(\gamma_0 = \text{Var}(x_t) = E(x_t - \mu)^2\)基本不变。 某些分布是没有有限的二阶矩的,比如柯西分布, 这样的分布就不适用传统的线性时间序列理论。

平稳序列的平稳性主要体现在均值不变、方差有限,别的限制很弱。自协方差函数的不变性仍然允许周期性的出现。

平稳序列的周期性:可以体现在它的自协方差函数。

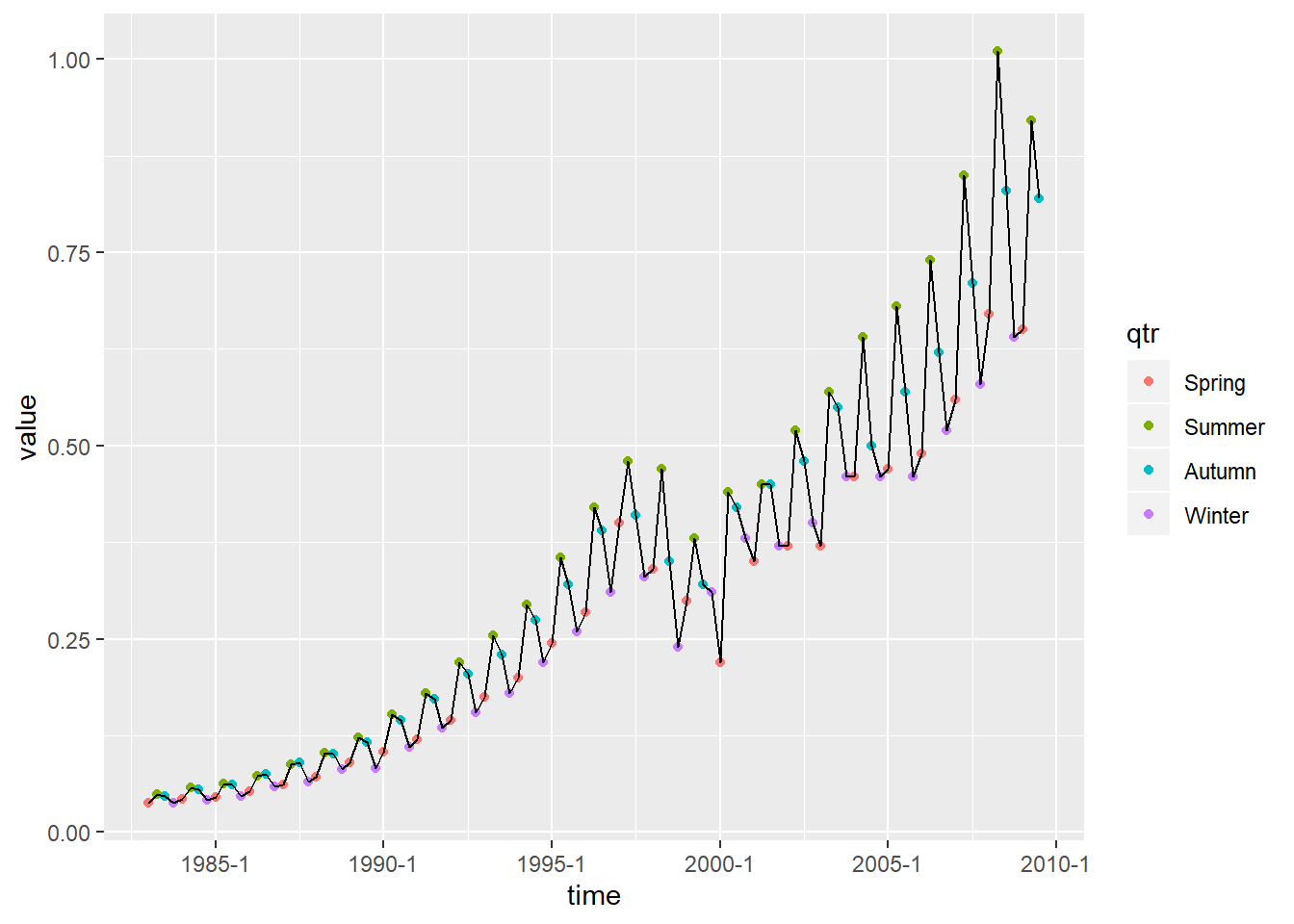

例如:非平稳序列

现在可以看出,每年一般冬季和春季最低, 夏季最高,秋季介于夏季和冬季之间。

这样的价格序列则呈现出水平的上下起伏, 如果分成几段平均的话, 各段的平均值差距较大。 这体现出非平稳的特性。

相关定义

时间序列: 设有随机变量序列\(\{ x_t, t=\dots, -2, -1, 0, 1, 2, \dots \}\), 称其为一个时间序列。其中\(x_t\)是一个随机变量, 也可以写成大写的\(X_t\)。时间序列\(\{ X_t \}\)严格来说是一个二元的函数 \(X(t, \omega) , t \in \mathbb Z\), (\(\mathbb Z\)表示所有整数组成的集合),\(\omega \in \Omega\) , \(\Omega\)表示在一定的条件下所有可能的试验结果的集合。 经济和金融中的时间序列我们只能观察到其中某一个\(\omega_0 \in \Omega\)对应的结果, 称为一条“轨道”。 而针对随机变量的许多理论性质都是在\(\omega \in \Omega\)上讨论的, 比如\(E X_t = \int X_t(\omega) P(d\omega)\)是\(X_t(\omega)\)对\(\omega\in \Omega\)的平均。

为了能够用一条轨道的观测样本得到所有\(\omega \in \Omega\)的性质, 需要时间序列满足“遍历性”。

时间序列的样本: 设\(\{x_t, t=1,2,\dots, T \}\)是时间序列中的一段。 仍将\(x_t\)看成随机变量,也可以写成大写的\(X_t\)。 如果有了具体数值, 那么样本就是一条轨道中的一段。

时间序列定义: 按时间顺序排列的随机变量序列。记\(\{ X_t \} , \{ x_t \}, X(t), x(t)\)

差分:就是数列后一项减去前一项,\(\Delta y_t = y_{t+1} - y_t\),我们常说的差分方程(difference equation),指的是一阶差分方程。

二阶差分就是一阶差分的差分: \(\Delta^2 y_t = \Delta(\Delta y_t) = \Delta y_{t+1} - \Delta y_t = (y_{t+2} - y_{t+1}) - (y_{t+1} - y_{t}) = y_{t+2} - 2 y_{t+1} + y_t\)

df.diff(1) 一阶差分

自协方差函数: 时间序列\(\{ X_t \}\)中两个随机变量的协方差\(\text{Cov}(X_s, X_t)\) 叫做自协方差。 如果\(\text{Cov}(X_s, X_t) = \gamma_{|t-s|}\)仅依赖于\(t-s\), 则称\(\gamma_k = \text{Cov}(X_{t-k}, X_t), k=0,1,2,\dots\)为时间序列\(\{ X_t \}\)的自协方差函数。 因为\(\text{Cov}(X_s, X_t) = \text{Cov}(X_t, X_s)\), 所以\(\gamma_{-k} = \gamma_k\)。 易见\(\gamma_0 = \text{Var}(X_t)\)。

由Cauchy-Schwartz不等式,

也可以参见1.2.1 平稳序列及其自协方差函数

相关系数

严(强)平稳(strictly stationary):根据限制条件的严格程度,分为严平稳时间序列和宽平稳时间序列。

就是一种条件比较苛刻的平稳性定义,它认为只有当序列所有的统计性质都不会随着时间的推移而发生变化时,该序列才被认为平稳。随机变量族的统计性质由它们的联合概率分布族决定。严平稳时间序列通过只有理论意义,在实践中更多的是条件比较宽松的平稳时间序列。

弱平稳序列(宽平稳序列,weakly stationary time series): 使用序列额特征统计量来定义一种平稳性。它认为序列的统计性质主要由它的低阶矩决定,所以只要保证序列低阶平稳(二阶),就能保证序列的主要性质近似稳定。

宽平稳(wide-sense stationary)也称为弱平稳(weakly stationary)、二阶平稳(second-order stationary)协方差平稳(covariance stationary)、

显然,严平稳比宽平稳条件严格。严平稳是对序列联合分布的要求,以保证序列所有的统计特征都相同;而宽平稳只要求序列二阶平稳,对于高于二阶的矩没有任何要求。所以通常情况下,严平稳序列也满足宽平稳条件,而宽平稳序列不能反推平稳成立。

但这不是绝对的,两种情况都有特例。

比如服从可惜柯西分布的严平稳序列就不是宽平稳序列,因为它不存在一、二阶矩,所以无法验证它二阶平稳。严格地讲,只有存在二阶矩的严平稳序列才能保证它一定也是宽平稳序列。

在实际应用中,研究中最多的是宽平稳随机序列,以后见到平稳随机序列,如果不加特殊注明,指的都是宽平稳随机序列。如果序列不满足平稳条件,就称为非平稳序列。

如果时间序列\(\{ X_t \}\)存在有限的二阶矩且满足:

(1) \(EX_t = \mu\)与\(t\)无关;

(2) \(\text{Var}(X_t) = \gamma_0\)与\(t\)无关;

(3) \(\gamma_k = \text{Cov}(X_{t-k}, X_t), k=1,2,...\) 与\(t\)无关,(理解为:相同时长区间内的方差是参数)

则称\(\{ X_t \}\)为弱平稳序列。

适当条件下可以用时间序列的样本估计自协方差函数, 这是用一条轨道的信息推断所有实验结果\(\Omega\), 估计公式为

称\(\hat\gamma_k\)为样本自协方差。 注意这里用了\(1/T\)而不是\(1/(T-K)\), 用\(1/(T-K)\)在获得无偏性的同时会造成一些理论上的困难。

两种平稳过程并没有包含关系,即弱平稳不一定是强平稳,强平稳也不一定是弱平稳。

一方面,虽然看上去强平稳的要求好像比弱平稳强,但强平稳并不一定是弱平稳,因为其矩不一定存在。

例子:\(\{Z_{t}\}\)独立服从柯西分布。\(\{Z_{t}\}\)是强平稳,但由于柯西分布期望与方差不存在,所以不是弱平稳。(之所以不存在是因为其并非绝对可积。)

另一方面,弱平稳也不一定是强平稳,因为二阶矩性质并不能确定分布的性质。

例子:\(Z_{1}\sim N(1,1), Z_{2}\sim Exp(1) , Z_{3}\sim Poi(1)\)互相独立。这是弱平稳却不是强平稳。

一阶矩和二阶矩存在时,强平稳过程是弱平稳过程。(条件可简化为二阶矩存在,因为\(E(X^{2})\geq E(\left| X \right| )^2\))

当联合分布服从多元正态分布时,两平稳过程等价。(多元正态分布的二阶矩可确定分布性质)

平稳性: 去除趋势项和季节项后的随机部分经常具有平稳性。

非平稳时间序列:包含趋势,季节或者周期性的序列,或多种组合。又可以分为有趋势的序列,有趋势和季节性的序列,几种成分混合而成的复合型序列,一般具有长期趋势的时间序列都是非平稳时间序列。

非平稳转平稳:差分法将有长期趋势的时间序列转换为平稳的时间序列。

\(\Delta X_t = X_{t} - X_{t-1}\) 形成新的差值为新的时间序列, 其实以上公式为一个1阶(次)差分法,如果一阶差分不能够形成平稳的序列就多阶试试看。

平稳时间序列的统计性质

- 常数均值

- 自相关系数的三个性质:规范性、对称性、非负性

一个平稳时间序列一定唯一决定了它的自相关函数,但一个相关函数未必唯一对应着一个平稳时间序列。

时间序列分析方法作为数理统计学的一个专业分支,它遵循数数理统计学的基本原理,都是利用样本信息来推测总体信息。

根据数理统计学 常识,显然要分析的随机变量越少越好,而每个变量获得样本信息越多越好。随机变量越少,分析的过程就越简单,而样本容量越大,分析的结果就越可靠。

时间序列的预处理: 拿到一个观察序列后,首先要对它的平稳性和纯随机性进行检验,这两个重要的检验称为序列的预处理。根据检验的结果可以将序列分为不同的类型,对不同的类型我们采用不同的分析方法。

- 平稳性检验:

特征统计量:平稳性是某些时间序列具有的一种统计特征。要描述清楚这个特征,我们必须借助如下统计工具:- 概率分布

- 一个更简单的、更实用的描述时间序列统计特征的方法是研究该序列的低阶矩,特别是均值、方差、自协方差(autocovariance function)和自相关系数(autocorrelation coefficients),它们也被称之为特征统计量。

尽管这些特征统计量不能描述随机序列全部的统计性质,但由于它们概率意义明显,易于计算,而且往往能代表随机序列的主要概率特征,所以我们对时间序列进行分析,主要就是通过分析这些特征量的统计特性,推断出随机序列的性质。

通常的协方差函数和自相关系数度量的是两个不同事件彼此之间的相互影响程度,而协方差函数和自相关系数度量的是同一事件在两个不同时期之间的相关程度,形象地讲就是度量自己过去的行为对自己现在的影响。

一种是根据时序图和自相关图显示的特征做出判断的图检验方法;

一种是构造检验统计量进行假设检验的方法。

图检验是一种操作简便,运用广泛的平稳性判别方法,它的缺点是判别结论带有很强的主观色彩。

所以最好能用统计检验的方法加以辅助判断。目前最常用的平稳性检验方法是单位根检验(unit root test)和平稳域判别法。

增强Dickey-Fuller单位根检验 sm.tsa.adfuller

‘c’:仅限常量(默认)

‘ct’:恒定和趋势

‘ctt’:常数,线性和二次趋势

‘nc’:没有恒定,没有趋势

ADF Test result同时小于1%、5%、10% 的统计值,说明是平稳的;

时序图检验:

根据平稳时间序列均值、方差为常数的性质,平稳序列的时序图应该显示出该序列始终在一个常数附近随机波动,而且波动的范围有界的特点。如果观察序列的时序图显示出有明显的趋势性或周期性,那它通常不是平稳序列。

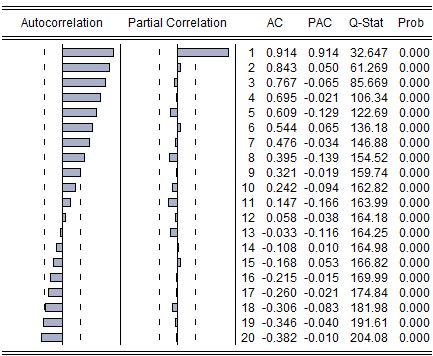

自相关系数(Autocorrelation, AC)、偏相关系数(Partial Correlation, PAC)、Q统计量(Q-Stat)、伴随概率(Prob)

分析:判断平稳与否的话,用自相关图和偏相关图就可以了。

平稳的序列的自相关图和偏相关图不是拖尾就是截尾。截尾就是在某阶之后,系数都为 0 ,怎么理解呢,看上面偏相关的图,当阶数为 1 的时候,系数值还是很大, 0.914. 二阶长的时候突然就变成了 0.050. 后面的值都很小,认为是趋于 0 ,这种状况就是截尾。再就是拖尾,拖尾就是有一个衰减的趋势,但是不都为 0 。

自相关图既不是拖尾也不是截尾。以上的图的自相关是一个三角对称的形式,这种趋势是单调趋势的典型图形。

如果自相关是拖尾,偏相关截尾,则用 AR 算法

如果自相关截尾,偏相关拖尾,则用 MA 算法

如果自相关和偏相关都是拖尾,则用 ARMA 算法, ARIMA 是 ARMA 算法的扩展版,用法类似 。

- 纯随机性检验(白噪声检验): 过去的行为对将来的发展没有任何的影响,这种序列我们称之为纯随机序列。从统计分析的角度而言,纯随机序列是没有任何分析价值的序列。

白噪声序列的性质:- 纯随机性

- 方差齐性:序列中每个变量的方差都相等。如果序列不满足方差齐性,就称该方差具有异方差性质。

在时间序列分析中,方差齐性是一个非常重要的限制条件。因为根据马尔可夫定理,只有方差齐性假定成立,我们用最小二乘法得到的未知参数估计值才是准确的、有效的。如果假定不成立,最小二乘估计值就不是方差最小线性无偏估计,拟合模型的预测精度会受到很大影响。

所以我们在进行模型拟合时,检验内容之一就是要检验拟合模型的残差是否满足方差齐性假定。如果不满足,那就说明残差序列还不是白噪声序列,即拟合模型没有充分提取随机序列中的相关信息,这时拟合模型的精度是值得怀疑的。这种场合下,我们通常需要使用适当的条件异方差模型来拟合该序列的发展。

什么是白噪声?

\(\{x_0,x_1,..,x_t,...\}\)是白噪声的三个条件:

- \(E(x_t) = 0\)

- \(var(x_t) = \sigma^2\)

- \(当k \neq 0 时,cov(x_t,x_{t+k}) = 0\)

其实,我们希望的白噪声序列\(\{x_0,x_1,..,x_t,...\}\)是相互独立的(这时\(\{x_t\}\)序列是严平稳的)。但是独立性是很难验证出来的,我们只能验证相关性。

\(\{x_i,x_j\}\)不相关并不意味着\(x_i\)和\(x_j\)的生成是独立的。见这里的不相关却不独立的例子。

为什么我们希望白噪声是高斯白噪声?

当序列\(\{x_t\}\)是高斯的,且\(\{x_i,x_j\}\)间是不相关的,则意味着\(\{x_i,x_j\}\)是独立的。着就是我们为什么喜欢高斯白噪声的原因。也就是,要生成高斯白噪声,序列需要从高斯分布中随机采样(不能按照某种规律采样)。

白噪声序列是最简单的平稳序列,可以使用白噪声序列构造更复杂的时间序列(比如:移动平均就是白噪声的线性组合);

白噪声是一种特殊的弱平稳过程,通常时间序列分析到白噪声这一层就没什么好分析的了。

如何判断时间序列是否是白噪声?

- 德宾-瓦特逊检验

DW统计量只使用于检验一阶自相关性,所以目前不常用

d = sm.stats.durbin_watson(data)

# DW检验:靠近2——正常;靠近0——正自相关;靠近4——负自相关

# d=4: 存在负相关关系

# d=2: 基本没有自相关关系

# d=0: 存在正相关关系

Q检验/Q统计量/qstat

import statsmodels.api as sm

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

# 生成白噪声

white_noise=np.random.standard_normal(size=500)

# Q检验

# 方法四: Q检验

r, q, p = sm.tsa.acf(white_noise, qstat=True)

data = np.c_[range(1, 41), r[1:], q, p]

table = pd.DataFrame(data, columns=['lag', 'AC', 'Q', 'Prob(>Q)'])

# Prob(>Q)伴随概率

print(table.set_index('lag'))

输出:所有p值均大于0.05,接受原假设,无自相关(p值越大表示原假设成立的可能性越大,即数据是随机的可能性越大。)

AC Q Prob(>Q)

lag

1.0 -0.053581 1.444106 0.229476

2.0 -0.035057 2.063523 0.356379

3.0 0.019875 2.263020 0.519642

4.0 -0.090659 6.422228 0.169757

5.0 -0.033935 7.006166 0.220182

6.0 0.039397 7.794804 0.253525

7.0 -0.022411 8.050520 0.328160

8.0 0.003968 8.058555 0.427771

平稳时间序列分析

一个序列经过预处理被识别为平稳非白噪声序列,那就说明该序列是一个蕴含着相关信息的平稳序列。在统计上,我们通常建立一个线性模型来拟合该序列的发展,借此提取该序列中的有用信息。

ARMA(auto regression moving average )模型是目前最常用的平稳序列拟合模型。

线性差分方程在时间序列分析中有着重要的应用。常用的时间序列模型和某些模型的自协方差函数和自相关函数都可以视为线性差分方程,而线性差分方程对应的特征根的性质对判断平稳性有着非常重要的意义。

ARMA模型的全称是自回归移动平均模型,它是目前最常用的拟合平稳序列的模型。它又可以细分为AR模型(auto regression model),MA模型(moving average model)和ARMA模型(auto regression moving average model)三大类。

- 模型检验

一、模型的显著性检验

模型的显著性检验主要是检验模型的有效性。一个模型是否显著主要看它提取的信息是否充分。一个好的拟合模型应该能提取观察值序列中几乎所有的样本相关信息,换言之,拟合残差项中将不再蕴含任何相关信息,即残差序列应该为白噪声序列。这样的模型称为显著有效模型。

反之,如果残差序列为非白噪声序列,那就意味着残差序列中还残留着相关信息未被提取,这就说明拟合模型不够有效,通常需要选择其他模型,重新拟合。

二、参数的显著性检验

参数的显著性检验是要检验每一个未知参数是否显著非零。这个检验的目的是为了使模型最精简。

如果某个参数不显著,即表示该参数所对应的那个自变量的影响不明显,该自变量可以从拟合模型中删除。最终模型将由一系列显著非零的自变量表示。

三、模型优化

一个好的拟合模型应该是一个拟合精度和未知参数个数的综合最优配置。 - 序列预测

平稳性判别、白噪声判别、模型选择、参数估计及模型检验。这些工作的最终目的常常是利用这个拟合模型对随机序列的未来发展进行预测。

所谓预测就是利用序列已经观测到的样本值对序列在未来某个时刻的取值进行估计。目前对平稳序列最常用的预测方法是线性最小方差预测。线性是指预测值为观测值序列的线性函数,最小方差是指预测方差达到最小。

一元时间序列分析

多元时间序列分析(multivariate time series analysis)

实际中,许多问题不仅是观察单个过程\(x_t\),而且是同时观察多个过程\(x^1_t,x^2_t,...,x^r_t\),或者说\(x_t\)为向量时,需要分析多变量时间序列\(x_t=(x^1_t,x^2_t,...,x^r_t)^T\)。例如,在工程上要研究电流与电压同时随时间变化的情况;在化学变化中要分析压力、温度和体积的变化关系;在气象预报分析时需要同时考虑该地区的雨量、气温和气压等记录资料。

时间序列分解模型

时间序列的组成部分

一个时间序列往往是一下几类变化形式的叠加或耦合:长期趋势(Secular trend,T),季节变动(Seasonal Variation,S),循环波动(Cyclical Variation,C),不规则波动(Irregular Variation,I):

平稳性: 去除趋势项和季节项后的随机部分经常具有平稳性。

序列分解中趋势和季节部分可以用非随机函数描述,但也可以用随机模型。 随机项通常是平稳的。 表现:水平没有明显变化;方差没有明显变化;相关性结构不随时间变化。

statsmodels.api.tsa.seasonal_decompose

-

加法模型的形式如下:

\(X_t = T_t + S_t + C_t + I_t, t =1,2,\dots\)

加法模型中的四种成分之间是相互独立的,某种成分的变动并不影响其他成分的变动。各个成分都用绝对量表示,并且具有相同的量纲。

在有些资料看到的:

\(X_t = T_t + S_t + R_t, t =1,2,\dots\) ;

有时还有随机周期项(Cycle), 所以这里跟上述是一致的,也就是I项就是R项

\(T_t\) 趋势项;\(S_t\) 季节项;\(R_t\) 随机项(Random)

也有叫余项或者残差项(residual/remainder component) -

乘法模型的形式如下:

\(X_t = T_t \times S_t \times C_t \times I_t, t =1,2,\dots\)

乘法模型中四种成分之间保持着相互依存的关系,一般而言,长期趋势用绝对量表示,具有和时间序列本身相同的量纲,其他成分则用相对量表示。 -

加乘混合模型

\(X_t = T_t \times C_t \times S_t + I_t, t =1,2,\dots\)

\(X_t = S_t + T_t \times C_t \times I_t, t =1,2,\dots\) -

对数加法模型

\(\ln X_t = \ln T_t + \ln S_t + \ln C_t + \ln I_t, t =1,2,\dots\) -

伪加法模型

\(X_t = T_t \times (S_t + C_t + I_t - 1), t =1,2,\dots\)

时间序列的表现形式

时间序列依据其特征,有以下几种表现形式,并产生与之相适应的分析方法:

- 长期趋势变化:受某种基本因素的影响,数据依时间变化时表现为一种确定倾向,它按某种规则稳步地增长或下降。使用的分析方法有:移动平均法、指数平滑法、模型拟和法等。

- 季节性周期变化:受季节更替等因素影响(这里季节性并不一定是自然的季节性),序列依一固定周期规则性的变化,又称商业循环。采用的方法:季节指数。

- 循环变化:周期不固定的波动变化。

- 随机性变化:由许多不确定因素引起的序列变化。

时间序列有三种基本模式:

- 平稳性 / 随机性(Stationarity):

- 期望为常数

\(E(Z_t) = constant\) - 方差为常数

\(Var(Z_t) = constant\) - 只要K固定,任意两个相隔K个时间段的数据组的协方差相同的(也就是说协方差只依赖于K这个时间跨度,不依赖于时间点t本身)

\(Cov(Z_t,Z_{t+k}) \text{ depends on k}\)

- 期望为常数

- 趋势性(Trend):

- 季节性(Seasonarity):

时间序列分析的基本思路

- 平稳性检验(单位根检验、自相关图ACF、偏自相关图PACF)

否:非平稳——差分变换——平稳 (对时间序列使用差分 df.diff(1) 一阶差分, 然后再进行平稳性检验)

是:下一步

单位根检验: tsa.adfuller ; graphics.tsa.plot_acf以及graphics.tsa.plot_pacf

https://www.statsmodels.org/stable/generated/statsmodels.tsa.stattools.adfuller.html

https://www.statsmodels.org/stable/generated/statsmodels.graphics.tsaplots.plot_pacf.html

https://www.statsmodels.org/stable/generated/statsmodels.tsa.stattools.acf.html

-

白噪声检验

否:计算ACF、PACF(如果没有计算这些)

是:——停止,无分析价值 -

模型识别(根据ACF、PACF等找到具体使用哪一种模型,也就是最优模型)

-

参数估计

-

模型检验

-

模型优化

-

模型预测

选择合适的方法建立预测模型

- 没有趋势和季节性成分,可以选择移动平均或指数平滑模型

- 有趋势情况,选择趋势预测模型

- 有季节性情况,选择季节指数模型

选择合适的损失函数

- 当我们关注大销量的时候,我们就会选择均方误差(MSE),但是销量大储量大并不代表利润大

- 当我们关注销量的时候,就可以考虑使用绝对值误差(MAE)

时间序列分析方法

主要有两种,分别是描述性时序分析和统计时序分析

-

描述性时序分析

什么是描述分析,就是我们通过观察数据,和数据生成图表来进行分析寻找规律。这种方式操作简单、也比较直观 -

统计时序分析

统计时序分析,就是我们用一些规律和统计方法来分析寻找时序的规律。

以时间作为参照来观察动态世界的方法我们称其为时域分析。 -

频域分析方法(Frequency domain):频域分析方法也被称为“频谱分析”或“谱分析”(spectral Analysis)方法

任何一种无趋势的时间序列都可以分解成若干不同频率的周期波动。大家看到分解为若干不同频率的周期波动,就会想起傅立叶分析,傅立叶变换不但被应用在语音和图像,也可以通过傅立叶变换将时间序列分解为若干正弦和余弦的函数。 -

时域分析方法

最近分析时序主要方向就是时域分析方法,时序分析主要从自相关的角度来揭示时序发展的规律。我们这里说一说时域分析的基本思想,通常我们认为事件发展具有一定惯性,这里惯性用统计语言来说就是序列值之间的相关关系,也就是自相关。

时域(Time Domain):时域分析方法主要从序列自相关的监督揭示时间序列的发展规律。相对于谱分析方法,它具有理论基础扎实,操作步骤规范、分析结果易于解释的优点。

时域分析方法具有相对固定的分析套路,通常都遵循如下分析步骤:

- 考察观察值的特征。

- 根据序列的特征选择适当的拟合模型。

- 根据序列的观察数据确定模型的口径。

- 检验模型,优化模型。

- 利用拟合好的模型来推断序列其他的统计性质或预测序列将来的发展。

相关模型

Python 中11 种经典时间序列预测方法

11 Classical Time Series Forecasting Methods in Python (Cheat Sheet)

7 methods to perform Time Series forecasting (with Python codes) 数据集

Seasonal Autoregressive Integrated Moving Average

SARIMA模型(Seasonal Autoregressive Integrated Moving Average),季节性差分自回归滑动平均模型,时间序列预测分析方法之一

ARIMA - Autoregressive Integrated Moving Average model

ARIMA模型(英语:Autoregressive Integrated Moving Average model),差分整合移动平均自回归模型,又称整合移动平均自回归模型(移动也可称作滑动),是时间序列预测分析方法之一

对应实现的库

VARIMA - Autoregressive integrated moving average

Prophet - Modeling Multiple Seasonality With Linear or Non-linear Growth

HWAAS - Exponential Smoothing With Additive Trend and Additive Seasonality

HWAMS - Exponential Smoothing with Additive Trend and Multiplicative Seasonality

Hidden Markov Models (HMM)

简单平均(Simple Average)

这是最简单的模型,就是对过去值进行平均作为预测值,简单并不意味无效。其实越简单就越可靠。

滑动平均(moving average) 也叫移动平均

所谓滑动平均,就是通过计算最近一个窗口(一定范围)内平均值作为预测值。

q阶移动平均模型(Moving-average model) - MA(q):

其中\(\mu\)是均值(\(X_t\)的数学期望,通常被认为0);\(\theta _{1},...,\theta _{q}\)是模型参数;\(\varepsilon\)是白噪声

滞后算子(Lag operator)B:

指数加权平均(exponentially weighted moving average)

我们在使用滑动平均时,没有考虑历史值距离不同(远近不同)而贡献不同,没有考虑不同历史值对预测值贡献不同,考虑到这点我们就引入指数平均,通过以系数来不同阶段的历史数据对预测值的影响,

用 \(\alpha\) 为平滑指数来控制历史数据对预测数据贡献程度的大小。也就是用一个系数乘以历史值,通过系数倒乘上历史值来实现历史值对预测值贡献不衰减。

自回归模型 Autoregressive Processes (AR)

p阶的自回归模型(Autoregressive model)- AR(p):

其中\(\varphi _{1},\ldots ,\varphi _{p}\)为模型参数, \(c\)是常数,\(\varepsilon _{t}\)是白噪声(White noise)

\(\varphi _{k}\)表示在第k个时间序列自回归系数;

\(\varepsilon _{k}\)为第k个时间序列的白噪声,白噪声我们可以理解为时间序列数值的随机波动,举个栗子可能更容易理解,工厂中生成某一个口径为A零件,但是零件的尺寸的口径会在A数值上上下波动,这个波动不会很大,可能比A大也可能比A小,总体而言\(\varepsilon _{1}+...+\varepsilon _{t} \approx 0\)

滞后算子(Lag operator)B:

那么可以简化为

自回归移动平均 Autoregressive Moving-Average Processes (ARMA)

Autoregressive–moving-average model

AR(p) Autoregressive model (p阶的自回归模型) 前面有讲

我们用滞后算子L来简化:

\(\varphi\)表示多项式\(\varphi (L)=1-\sum _{i=1}^{p}\varphi _{i}L^{i}.\,\)

MA(q) Moving-average model (q阶移动平均模型) 前面有讲

我们用滞后算子L来简化:

\(\theta\)表示多项式\(\theta (L)=1+\sum _{i=1}^{q}\theta _{i}L^{i}.\,\)

ARMA(p, q) 指具有p个自回归项和q个移动平均项的模型。该模型包含AR(p)和MA(q)模型

由上面的滞后算子L来简化:

差分自回归移动平均模型 Autoregressive integrated moving average (ARIMA)

Autoregressive integrated moving average

ARIMA(p, d, q): "AR", "I" or "MA",差分次数d, 差分,即Integrated

ARMA模型研究的对象为平稳序列。如果序列是非平稳的,就可以考虑使用ARIMA模型。

ARIMA比ARMA仅多了个"I",代表着其比ARMA多一层内涵:也就是差分

一个非平稳序列经过d次差分后,可以转化为平稳时间序列。d具体的取值,我们得分被对差分1次后的序列进行平稳性检验,若果是非平稳的,则继续差分。直到d次后检验为平稳序列。

如:ARIMA(1,0,0) 就是AR(1); ARIMA(0,1,0) 就是I(1); ARIMA(0,0,1) 就是MA(1);

ARIMA(p,d,q)就表示p阶AR,d次差分,q阶MA

Seasonal Autoregressive integrated moving average (SARIMA)

SARIMA(p, d, q)x(P, D, Q, s)

seasonal_order参数指定季节分量

s是一个给出周期性(季节中的周期数)的整数,通常季度数据为4,月数据为12。

Seasonal AutoRegressive Integrated Moving Average with eXogenous regressors model (SARIMAX)

exogenous variable(外生变量,或自变量) - 参数 exog

SARIMAX(p, d, q)x(P, D, Q, s) 包含SARIMA

相关开源库

statsmodels

statmodels - 6.5k:是一个Python包,提供了对scipy统计计算的补充,包括描述性统计和统计模型的估计和推断。

注重统计分析,时间序列分析只是其中一小部分。

lags参数 滞后参数

lags表示滞后的阶数

lags=4 will include lags 1, 2, 3, and 4

lags=[1, 4] will only include lags 1 and 4

最优滞后期

- AIC( Akaike info criterion)赤池信息量 \(AIC=-2 ln(L) + 2 k\)

- BIC (bayesian information criterion)贝叶斯信息量 \(BIC=-2 ln(L) + ln(n)*k\)

- HQIC (hannan-quinn information criterion) 汉南 - 奎因信息量 \(HQ=-2 ln(L) + ln(ln(n))*k\)

其中 : L 是该模型下的最大似然,n 是数据数量,k 是模型的变量个数。

BIC的惩罚项比AIC的大,考虑了样本数量,BIC 更倾向于选择参数少的简单模型。

AIC越小,模型越好

理解赤池信息量(AIC),贝叶斯信息量(BIC)

AIC、BIC、QAIC及HQ准则

ACF和PACF

statsmodels.api.graphics.tsa.plot_acf

Autocorrelation, 自相关系数, ACF图,Autocorrelation Function (ACF)自相关函数

statsmodels.api.graphics.tsa.plot_pacf

Partial Autocorrelation, 偏自相关系数PACF,PACF图

如何根据自相关(ACF)图和偏自相关(PACF)图选择ARIMA模型的p、q值

第二章平稳时间序列模型——ACF和PACF和样本ACF/PACF

用python做时间序列预测六:相关函数图、偏相关函数图、滞后图

tsfresh

tsfresh - 5.9k:从时间序列中自动提取相关特征

注重特征提取和特征选择

AutoTS

AutoTS - 200:自动时间序列预测(Automated Time Series Forecasting)

注重自动机器学习

支持: statsmodels,prophet等

Prophet

Prophet - 13.2k:为具有多重季节性的线性或非线性增长的时间序列数据生成高质量预测的工具。

Prophet是一种基于可加模型预测时间序列数据的程序,其中非线性趋势与年度、每周和每日的季节性以及节假日影响相匹配。它最适用于具有强烈季节性影响的时间序列和几个季节的历史数据。Prophet对于丢失的数据和趋势的变化是稳健的,并且通常能很好地处理异常值。

适用于具有强烈季节性影响的数据和多个季节的历史数据

遵循sklearn模型 API

Kats

Kats - 2.8k:Kats是一个用于分析时间序列数据的工具包,是一个轻量级的、易于使用的、可概括的和可扩展的框架,用于执行时间序列分析,从理解关键统计数据和特征,检测变化点和异常,到预测未来趋势。

时间序列分析

模式检测,包括季节性、异常值、趋势变化

对时间序列数据建立预测模型,包括 Prophet、ARIMA、Holt Winters 等。

Darts

Darts - 2.3k:一个用于简单操作和预测时间序列的python库。

语法是“sklearn-friendly”

AtsPy

AtsPy - 370:Python中的自动时间序列模型

自动时间序列模型

Sktime

Sktime - 4.4k:时间序列机器学习的统一框架

深度学习:sktime-dl

遵循sklearn模型 API

Tigramite

因果序列分析;Tigramite is a causal time series analysis python package.

Tigramite 552

Time Series Classification

pyts

https://github.com/johannfaouzi/pyts